※この記事はアフィリエイト広告を含みます

日本FP協会 3級FP技能検定に合格した中島なかじが、学科&実技試験に9割正解するまでの勉強法、おすすめの参考書や無料アプリ、どれくらい勉強すれば合格できるか? 効率的な問題の解き方をまとめました! FP試験の勉強をしても、お金に強くはなれない?

2020年11月、3級の勉強法とほぼ同じやり方で、2級FP技能検定に合格しました。勉強時間などはこちら

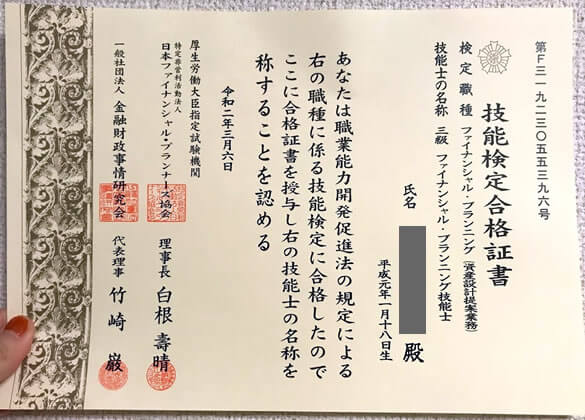

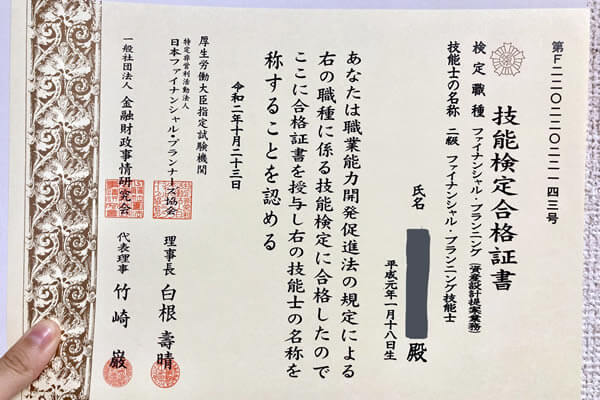

FP3級試験の合格証書(想像よりしっかりした賞状で、嬉しい)

2020年1月26日に行われた日本FP協会「3級FP技能検定」を受験してきました。

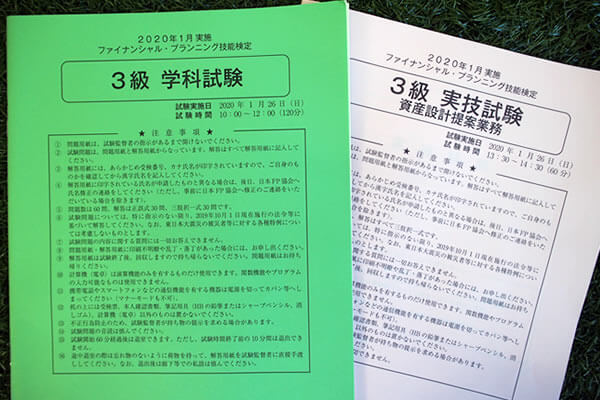

FP3級試験の問題用紙(学科・実技)

(分数やパーセントを「小数に直す方法」を忘れていて、何度も検索したぐらい)数字や計算に弱く、試験も苦手(受験に落ちて浪人経験あり)な私でしたが、模範解答をチェックしたところ……

学科:54点/60点満点

実技:85点/100点満点

を取ることができました! よかった~。

※3級の合格基準は、学科:36点以上、実技:60点以上

前日に「試験はイヤ~。落ちたらヤダ~」って、夫に泣きついてたのにね! よくやったじゃない!!

仕事や家事、育児の合間に、時間をつくって勉強をしているあなた!

マジ大変ですよね…… 超えらいです。

ザックリやったこと

教科書:2回通読

問題集:2回解く(苦手だった実技問題は、試験直前にもう1回)

+スキマ時間に、過去問道場をやりまくる

独学で1か月勉強したのですが、効率的な勉強法や無料なのにめっちゃ便利なアプリなどを見つけたので「試験を受ける前の自分」に向けて、記事をつくってみました↓↓

FP3級試験を受ける人

→勉強法やよい参考書、アプリを知りたい

→どれくらい勉強したら受かる?

→効率的な問題の解き方って?

→試験当日の様子、合格基準が知りたい

FP3級の勉強をして「お金に強くなりたい」と思っている人

→FP3級の勉強って、役に立つ? 試験には関係ないけど、人生に役立つマネー本などの紹介

「FP3級の合格率は、8割近い」と聞いて「それなのに落ちたらどうしよう」と安心どころか、不安になった人(私です)

FP3級に合格するための勉強法

まずは、使ってよかった教材や無料で使えるオススメのアプリを紹介します。

使ってよかった教材(本とアプリ)

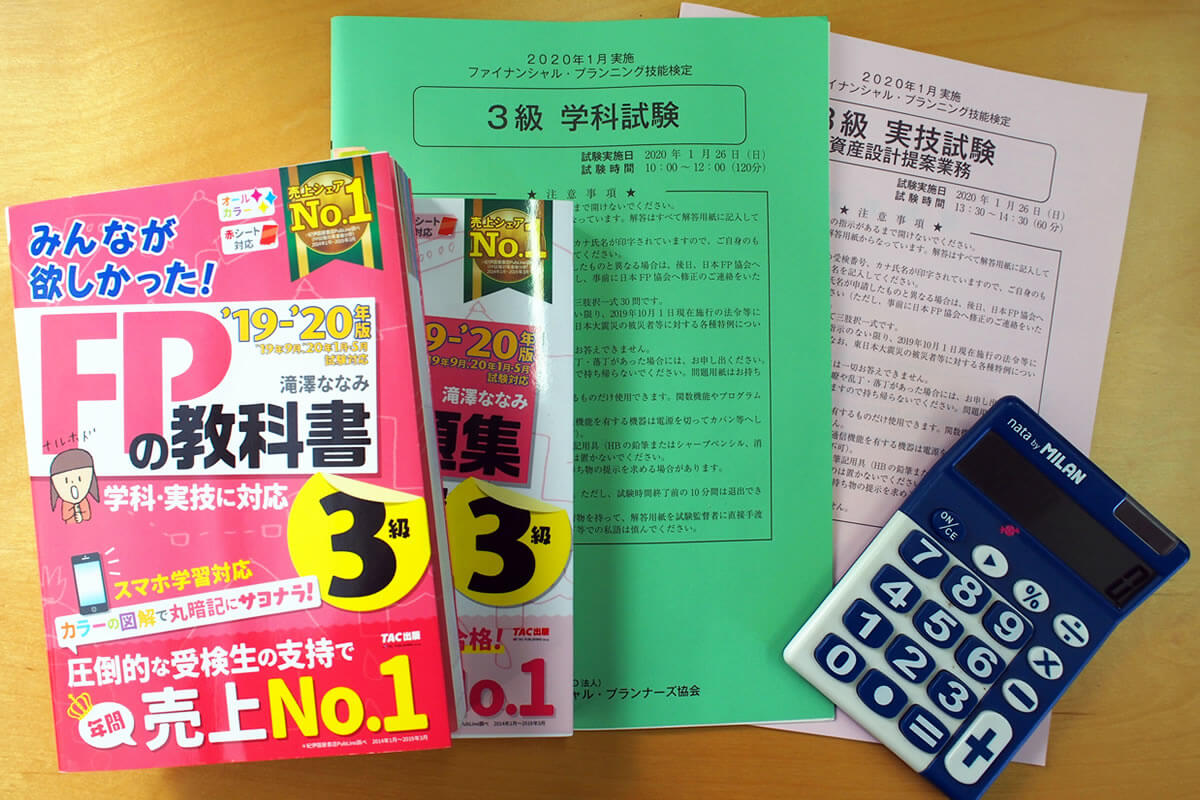

教科書(参考書)

FP技能士の資格を持つTEAMサバイブのメンバー(ヤス石田は3級、岩崎せいきゅんは1級!!)が使っていたシリーズの最新刊を使いました。

スマホ学習用(要点がまとめられたカード)がダウンロードできるパスワードつき。赤シートまでついてくる。

問題集(過去問)

6科目ごとの過去問がたっぷり。1回分の総合問題(学科&実技問題)もついてきます。

※上記の教科書と問題集は、2023年1月までの試験に対応するもの

無料のブラウザ版アプリ

画像出典:https://fp3-siken.com/kakomon.php

圧倒的感謝!!!

FP試験に合格する近道は「過去問をたくさん解く」こと。

解けば解くほど「ああ、これは○○を問われてるのね」「やったことあるやつだわ」という気持ちになり、自信につながります。

「ひと通り覚えたかな」と思えた勉強量

問題集:2回解く(苦手だった実技問題は、試験直前にもう1回)

+スキマ時間に、過去問道場をやりまくる

FP3級は、学科も実技も2択か3択のマークシート形式。計算問題には電卓も使えます。

ただし勉強する範囲がかなり広く、覚えることが山ほどある!!

1.ライフプランニングと資金計画

→ライフプランニングの基本、社会保障(公的年金や健康保険など)

2.リスク管理

→生命保険や損害保険、第三分野の保険など

3.金融資産運用

→金融経済の基本、金融商品(貯蓄型から外貨建てMMFまで)

4.タックスプランニング

→所得税の計算方法や控除など

5.不動産

→売買契約や法令、税金など

6.相続・事業承継

→相続税や贈与税、控除や財産評価など

「1か月でイケるっしょ!」と思ってナメてかかったけど、最終週は仕事が終わってから毎日4時間勉強して、マジしんどかった……

1月試験は、クリスマスや年末年始のバタバタで、勉強時間が思うように取れない(そわそわして行事を楽しめない)ことが多い。

2か月くらいかけてコツコツやれば余裕が出るかも……

問題集&参考書で知識をたたき込む5ステップ

1.教科書を読む:1回目は通読

試験勉強が久しぶり過ぎて、覚えるために何をしたらいいかわからず(誰もいないオフィスで)教科書を音読しながら、紙のノートに覚える内容を書き写しました!

また、各項目の解説の後についてる問題を解いて「よくわかんない」「この公式、覚えるのしんどいな」って部分には、付箋を貼ったり、ドッグイヤーをつけたりしました。

2.問題集を解く:1回目

まるっと教科書を読み終わったら、問題集を解いていきます。

科目ごとに問題を解いたら「過去問道場」で科目を指定して、繰り返し復習するとなお良し!

※問題集の「解けなかった問題」にチェックをつけると、2回目に解くときに構えてしまうので、解答ページのほうに印をつけておけばよかった!

3.2回目:1科目分読む → 1科目分問題をやる

ここで覚えられなかった知識(間違えちゃった問題)を「苦手ポイント」としてGoogleドキュメントにまとめました(割とギッチギチに書いて8枚)。試験当日、印刷して会場に持っていくと安心。

- 資金計画を立てる6つの係数の名前(例:「取り崩す」ときたら、資本回収係数)

- キャッシュフロー表から「n年後の収入や金融資産残高」を求める問題

- 自賠責や任意加入の自動車保険の補償範囲

- 債券利回りを求める(忌まわしき)4つの公式

- 株式投資に用いる指標(PERやPBR、ROIや配当性向など)

- 居住用財産の譲渡の特例(あきらめた)

- 建蔽率と容積率の計算

and more…… !!

4.時間を計りつつ総合問題をやってみる、うろ覚えの公式や解き方を詰める

FP試験の試験時間は、必要以上に長く感じます。

学科:2択問題が30問、3択問題が30問。試験時間120分

実技:3択問題が20問。試験時間60分

1時間経過すると会場から出られるので、実技試験までの間、ランチと実技試験の最終確認に使うといいと思う。

※実技は100点満点中、60点以上で合格。1問5点なので落とすと痛い

5.(実技が苦手な人は)問題集の実技問題だけ、もう一度全部解く

学科対策ばっかりこなして実技対策を怠っていたので、試験当日の学科試験のあとに、会場近くの珈琲館で実技問題を解き直しました。

暗記モノをやるのもいいけど、試験前に手と頭を動かすとウォームアップになると思う。

効率的な問題の解き方

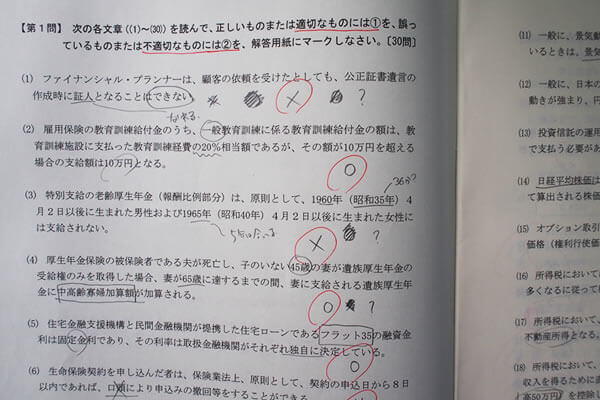

チェックすべきポイントに「印」をつけて正否を書く!

中島なかじの学科試験の問題用紙。印だらけ

問題文は、2つの内容の正否が問われることが多いのです。

たとえば……

【問題】生命保険契約を申し込んだ者は、保険業法上、原則として、契約の申込日から8日以内であれば、口頭により申込みの撤回等をすることができる

出典:日本FP協会 3級FP技能検定(2020年1月技能検定)学科試験【第1問】の(6)

「契約の申込日から8日以内」:〇

「口頭により申込みの撤回等をすることができる」:×(書面じゃなきゃダメ!)

間違っている部分は「違うッ! 正解は○○!!」と指摘していました。

試験時間が長いので、何回も見直す&解き直す時間はあるけど、問題文の「読みこぼし」があるとマズい!

たとえば……

【問題】バランスシートを見て、住宅ローン購入後の保有財産から「純資産」を読み解く(学科で頻出)

| 金融資産 | |

|---|---|

| 普通預金 | 100万円 |

| 定期預金 | 250万円 |

| 財形貯蓄 | 200万円 |

| 生命保険 | 10万円 |

浩介さんは3000万円のマンションの購入を検討しており、民間融資期間で2500万円の住宅ローンを組む予定である。マンション購入の頭金は500万円とし、その内訳は財形住宅貯蓄200万円、定期預金250万円のうち200万円、親から受ける贈与100万円である

出典:日本FP協会 3級FP技能検定(2020年1月技能検定)実技試験【第7問】問16 より一部抜粋

「3000万円のマンション」

→購入後、資産:+3000万円

「2500万円の住宅ローン」

→ 購入後、負債:-2500万円

「財形住宅貯蓄200万円」

→ 購入後、資産「財形住宅貯蓄」が0になる

「定期預金250万円のうち200万円」

→ 購入後、資産「定期預金」が50万円になる

ということで、マンション購入後の資産

普通預金:100万円

定期預金:50万円

生命保険(解約返戻金相当額):10万円

マンション:3000万円

マンション購入後の負債

住宅ローン:2500万円

3160万円-2500万円= 純資産は660万円

試験当日の様子

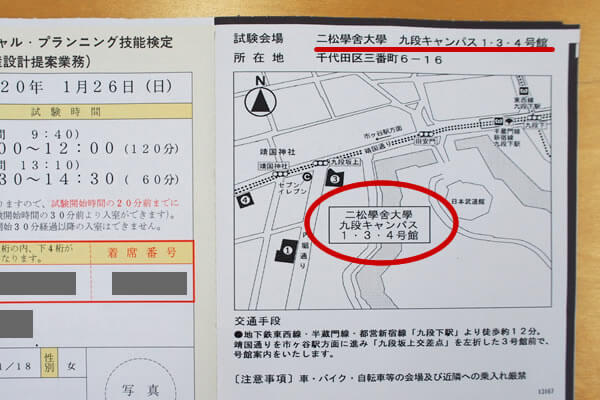

日本FP協会のFP試験は47都道府県に試験会場があり、受験申請時に希望の受験地を選ぶことができます。

私は、二松学舎大学 九段キャンパス1号館で試験を受けました。

受験票に書かれた地図

九段下の駅から歩いて九段坂上に着くと、係員さんに「着席番号5000番台の方は、1号館です」と案内してもらえた。

席と席の間には余裕があり(横は2席以上空いていた)、会場には見やすい時計もありました(3分ぐらいズレてたけど)。

試験開始の20分前までに会場に入り、机の通路側に写真付きの身分証明書と受験票を出しておきます。

※身分証にはマイナンバーカードを使いました(免許証やパスポートでもOK)。旧姓表記(氏名変更は小さく書いてある)で不安だったけど、問題ナシ

10分前くらいまでは参考書を読んだり、苦手ポイントを印刷した紙を見て復習できました。

試験官の指示に従い、先に学科試験を受けます。

試験会場近くの喫茶店やファミレスを確認しておくと、当日探す手間が省けます。

会場近くはどこも混むので、10分くらい離れた場所にあるお店を選びました。

実技試験も20分前には着席して、ギリギリまで間違えやすいポイントを復習しました。

あとは落ち着いて、一つひとつ問題を解くだけ!

FP試験は、100万円とか1000万円って数字がバンバン出てくるので「イチ、ジュウ、ヒャク……」って数えなくてもパッと見でわかるようにしたの。

7ケタ目にシールを貼りました

日本FP協会 3級FP技能検定の合格基準

学科:60問。60点満点中36点以上(6割以上)

実技:20問、100点満点中60点以上(6割以上)

「コツコツ頑張ったもんね!」という実感が、自分に自信を持たせてくれます。

FP3級は、教科書にひと通り目を通して、過去問をたくさん解けば、必ず合格できます!

一緒に頑張りましょう(5月に2級を受けます。新型コロナの影響で5月の試験は中止。10月に受けてきました↓↓)。

3級とほぼ同じ勉強法で、FP技能検定2級に合格できました!

#FP2級 の結果がでた。完全合格って言葉が嬉しい。野良のFPとしてお金の質問に答えていくぞ~。マネバイス!

・がんばった分だけわかりやすく結果が出る

・専門領域が広がる=仕事にプラスになる

・単純に知ることがたのしいってことで勉強欲がでてきた

来年宅建受けてみようかな(難易度爆上がり pic.twitter.com/GQ5eTXmCpz— 中島なかじ (@nakaji_55) October 23, 2020

試験結果

学科:40点/60点

実技:80点/100点

※2級の合格基準も3級と同じ、学科:36点以上、実技:60点以上

※学科か実技のどちらかのみ合格(一部合格)した場合は、有効期限内に免除申請をして試験を受け直すと、合格したほうの科目の試験を免除できる

使ってよかった教材(本とアプリ)

教科書:滝沢みなみ『みんなが欲しかった! FPの教科書 2級・AFP』

問題集:滝沢みなみ『みんなが欲しかった! FPの問題集 2級・AFP』

ブラウザ版のアプリ:FP2級ドットコム『過去問道場』 学科/実技

勉強時間と勉強法はこんな感じです↓↓

勉強期間:およそ2か月

→ラスト2週間は、間に合わなくて1日4時間とか勉強してたので、3か月かければよかった

①教科書を読む

②問題集を説く

③わからなかった部分を中心に教科書を読み返して、ノートに書き移す→ その部分の問題集を説く、スキマ時間にアプリ

③問題集の総合問題を解く(試験1週間前)

④毎日アプリで過去問を100問(学科と実技50問ずつ)解く(ラスト1週間)

覚えにくい暗記モノはノートに書き移したり、語呂あわせで覚えたりしました(笑)。

2級の合格率は約4割といわれ、実技試験が記述式になるので難易度は上がりますが、やればできる。

2級まで取りたい方は、3級合格後に早い段階で勉強をはじめることをオススメします。

※新型コロナの影響でいちばん近い試験が中止になり、ブランクができいろいろ忘れてしまった

FP技能士になるための勉強って、やる意味あった?

FPの勉強をして、お金に強くなれるか? オススメの本や記事紹介

マネー本をたくさん読んで選んだ、お金に強くなれる本

ただ、いかんせん知識が浅いし、もっと実用的な内容を知りたい人は、それぞれの科目やキーワードについてより深く勉強したほうがいい!

FP3級の勉強をして「個人バランスシートの読み方」は理解できても、我が家のバランスシートをつくって家計のムダを見抜くことはできないし

またiDeCoやNISAの「非課税の期間」や「積み立てられる上限金額」を知っておくことは大事だけど、運営管理機関や商品選びの知識は得られません。

「FP技能士の資格を持っている=お金に強い」というわけではないようです。

FP(ファイナンシャルプランナー)は、お金の相談を受ける仕事ですが、自分のお金に強くなっていなければ、顧客ファーストのアドバイスはできないと思います。

自分のお金の使い方を見直し、金融資産運用をできるようになるには、以下の方法がオススメ↓↓

2.使い過ぎ、固定費を削る

3.「正しい場所にお金を置く」習慣をつけて、増やす

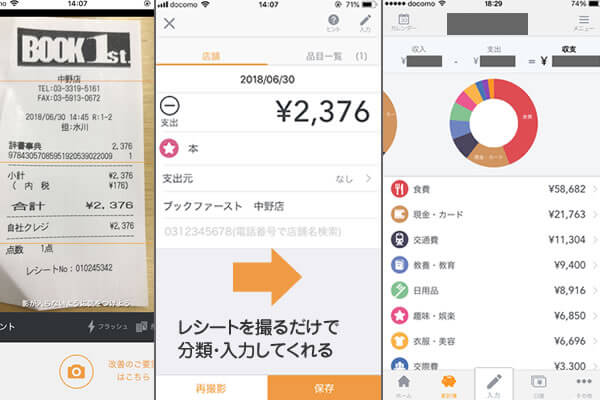

家計簿アプリでお金の使い方や流れを把握する

マネーフォワードMEは、銀行口座やクレジットカードを連携できる家計簿アプリ。自動で収支をつけられます。

現金で買ったものは、レシートをスマホのカメラで撮るだけで、分類&記録することができます。

毎日コツコツつけてもいいし、月に1回まとめて記録してもOK。

マネーフォワーは入力が超カンタン

まずは1~2か月、収支を記録して、下記をあぶり出します。

- 固定費と変動費がどれくらいか?

- なににお金を使い過ぎているか?

固定費と変動費の例

| 固定費 | 変動費 |

|---|---|

・家賃や住宅ローン ・奨学金や各種返済 ・駐車場代 ・電気、ガス、水道代 ・通信費(スマホ・ネット) ・保険料 ・定期購読する新聞や雑誌代 ・習い事の月謝など | ・食費 ・交通費 ・交際費 ・娯楽費 ・その他 |

個人バランスシートをつくって、資産と負債を把握する

もうひとつ見直して数字をハッキリさせたいのが、資産と借金。

借金:奨学金や住宅ローン、カードローンなどの負債

個人バランスシートをつくってみましょう。

| 資産(売ればお金になるもの) | 借金(返すのが決まってるお金) | ||

|---|---|---|---|

| 現金・預金 | ○○円 | 奨学金 | ○○円 |

| マイホーム | ○○円 | 住宅ローン | ○○円 |

| マイカー | ○○円 | カーローン | ○○円 |

| 株・投資信託 | ○○円 | クレジットカード →分割・リボ・ボーナス | ○○円 |

| 保険の解約返戻金 | ○○円 | ||

| 宝飾品 | ○○円 | ||

| 絵画・芸術品 | ○○円 | ||

| 合計 | ○○円 | 合計 | ○○円 |

でも、私は借金(奨学金)の金利が1.17%と低いので、返済と貯蓄と投資を同時にやってます。

「お金を貯める仕組みづくり」や「ラクしてトクする節約法」など実生活に取り入れやすい、お金の知恵が満載の本はこちら↓↓

ムダな固定費は削って、安いサービスがあれば移行する

固定費の中で「使っていないのに、入りっぱなし」のサービスがあれば、即退会します。

また、カンタンに減らせる固定費No1は、スマホ代 & 自宅のネット代です。

家庭の通信費の平均月額

インターネット接続料:4456円

スマートフォンなどの通信・通話使用料(携帯電話・PHSなどを含む):1万6261円

合計:2万717円

出典:総務省「家計消費状況調査」調査結果より

二人以上の世帯のうち勤労者世帯 平成30年1~3月平均

固定費の中でも、最も削りやすく、安くなるのが通信費!!

キャリアから格安SIMに乗り換えるだけで、スマホ代がめちゃくちゃ安くなります。

「LINEMO」は、ソフトバンクのサブブランドなので、キャリアと同等の使い心地です。

画像出典:https://www.softbank.jp

月990円で3GB/月2728円で20GB利用でき、LINE利用時のギガを消費しません。

お金と向き合うとき最大の敵が「面倒くさい」気持ち。

最初にササっと手続きすれば、この先ずっと安くなるから!

それに2022年4月から違約金がかからなくなったんだ!

ネット回線は、NTTのフレッツ光のコラボ商品「おてがる光」がオススメ。

画像出典:https://otegal.jp

月額料金が、集合住宅:3773円/一戸建て:4873円という業界最安級の安さで、速い(最大1Gbps)。

※上記の価格は、最大1Gbpsが出るようになる月額165円の「IPv6オプション」込みの価格

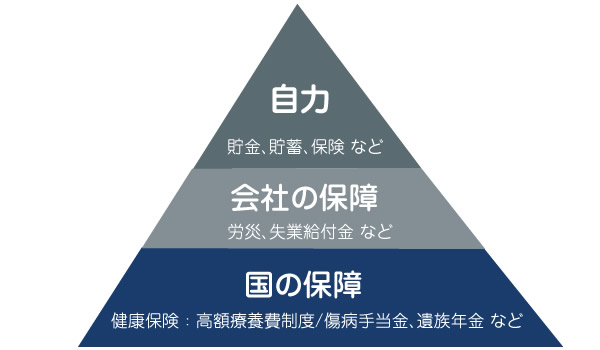

FPの勉強をするとわかる。勤め人の私的保険は最低限でいい

私たちの保障ピラミッド

固定費の中で額が大きく「三大固定費」と呼ばれるものがあります。

- 住居費(家賃や住宅ローン)

- 保険料

- 車に関するお金

中でもいちばん「価値をわからずになんとなく契約している」「契約内容を把握していない」人が多いのが、保険料。

FPの勉強をするとよーくわかりますが、ケガや病気になったり、家族が亡くなったとき、保障してくれるのは保険会社(民間の保険)だけではありません!

・公的医療保険(健康保険、国民健康保険、後期高齢者医療制度)

・高額療養費制度、限度額適用認定証

・公的介護保険

・労災保険

・雇用保険

・公的年金(老齢給付、障害給付、遺族給付)

・傷病手当金、出産手当金

・出産一時金

・会社独自の給付制度 など

国民健康保険と高額療養費制度のおかげで、200万円かかる医療費が10万円以下で済みました。

そのときの話や高額療養費制度の利用方法はこちら↓↓

「小さな子どもがいる家庭の稼ぎ頭」が生命保険に入ったり、自営業やフリーランスが働けなくなったときに備えて保険に入るのはわかります。

けど、病気やケガに備えるお金は保険で貯めるより、自分で貯めたほうが効率がいい(保険会社に高い手数料を取られないで済む)。

私的保険がなぜいらないと思うのか? 社会保障の手厚い内容はこちら↓↓

老後資金を超おトクに積み立てられる「iDeCo」

画像出典:https://www.ideco-koushiki.jp/

iDeCo(個人型確定拠出年金)は、大きな節税効果を得ながら、老後資金を積み立てられる年金で、資産運用の手段のひとつ。

20歳以上~60歳未満なら、毎月5000円からコツコツお金を積み立て投資できて、老後資金を準備できます。

金融機関(証券会社や銀行など):どこで積み立てるか?

掛け金:いくら積み立てるか?(加入者によって月5000~6万8000円。年単位でもOK)

掛け金を運用する商品(投資信託や定期預金など):なにを買うか?

を決めて最初にちょちょいと設定すれば、ほったらかしても 節税 + 資産運用 できるのが大きなメリットです。

中でもiDeCoはダントツで節税効果が高い(いっぱい税金を減らせる)。

ここをもっと掘り下げてほしかった!

iDeCo最大のメリットは、税金を安くできる(小規模企業共済等掛金控除を受けられる)こと。

会社に勤める人は、所得税や住民税が給料から天引きされます。税金は、所得が大きいほど高くなります(累進課税)。

iDeCoをやっている人は、所得から積み立てた掛け金(全額)を引いた額で税金を計算する(小規模企業共済等掛金控除になる)ので、それだけ税金が安くなります。

年間1万8000円税金が安くなる。

30年積み立て続けたら、節税効果だけでも54万円!!

年収と積み立て額から所得控除の計算ができるシミュレーターはこちら↓↓

[keisanki]

iDeCo所得控除かんたん計算機

iDeCoにいくら積み立てると、どれくらいの節税効果があるのか、

カンタンに計算してみましょう。

年収

掛け金

年齢

計算結果(目安)

節税効果は年間 円

65歳まで積み立てると……

合計 円の節税効果があります。

※ 基礎控除と給与所得控除のみ考慮した簡易計算機です。節税効果のイメージを掴むための概算なので、実際の金額とは異なります。あくまで参考程度にご利用ください。

>> マネックス証券の公式サイトへ

投資で得られるリターンは、誰も予測できませんが「必ずかかるコスト(運営管理手数料や信託報酬)」は最小限に抑えられます。

手数料を抑える運用法、月5000円でもコツコツ積み立てるメリットを紹介した記事はこちら↓↓

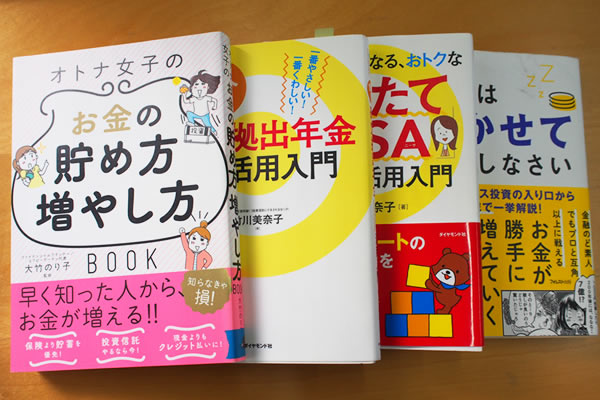

いろいろ読んだ中でいちばんよかったiDeCoの解説本はこちら↓↓

※2021年12月8日に改訂版が発売されました

竹川美奈子『改訂新版 一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』

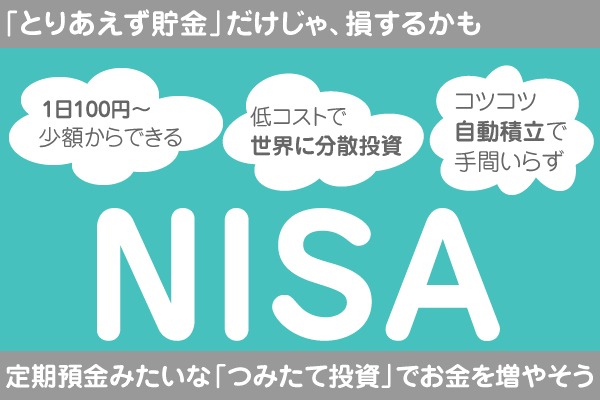

いつでも引き出せて、何にでも使える「NISA」

「NISA」は、積み立て投資専門の少額投資非課税制度。

通常、投資信託の利益(保有する間の配当所得、売却して得る譲渡所得)には20.315%の税金がかかりますが、iDeCoやNISAの口座内であれば、非課税になります。

年間最大360万円・生涯最大1800万円まで金融庁が厳選した「長期の積み立て、分散投資に適した一定の投資信託」を積み立てることができます。

日本在住の20歳以上なら誰でも利用できて、いつでも払い戻せるので、マイホーム資金や教育資金、旅行資金などさまざまな目的に応じて活用できるのが大きなメリットです。

- 世界のさまざまな国や業種の株式に分散投資できるファンド

- ハイリターンを狙う信託報酬高めのアクティブファンドより、市場平均を目指すコストの安いインデックスファンド

- 信託報酬が低いファンド

NISAの始め方と資産運用、複利のスゴさをまとめた記事はこちら↓↓

iDeCoで紹介した本と同じ著者のつみたてNISA解説本。わかりやすい↓↓

iDeCoやNISAでオススメの「インデックスファンドの積み立て、引き出す前の出口戦略」について詳しく知りたい方はこちらがオススメ↓↓

中島なかじの運用状況 ※2024年1月9日時点

iDeCo

運用管理機関:マネックス証券

拠出額:毎月、2万3000円

運用商品:eMAXIS Slim 先進国株式インデックス(97%)

SBI中小型割安成長株ファンド ジェイリバイブ<DC年金>(3%、積み立て停止中)

投資額:166万766円

年金資産評価額:273万8141円

→107万7375円のプラス(直近1年の運用利回り:26.7%)

NISA

運用管理機関:SBI証券

拠出額:毎月、3万3333円

運用商品:eMAXIS Slim 先進国株式インデックス

年金資産評価額:272万2462円

→95万5787円のプラス(運用利回り:54.1%)

最終的に3~5%くらいの利回りになればいいな……

お金の勉強初心者には、ファイナンシャルアカデミーの無料講座がタメになりまくり

お金に強くなりたい人には、日本最大級の独立系マネースクール「ファイナンシャルアカデミー」の無料講座もオススメです。

投資信託や株式、保険や不動産といった金融商品を売って利益を出すのではなく「受講料=有益な情報にお金を払う」システムなので、お金や金融商品について考え、自分で選び取る力が身につきます。

休憩はさんで4時間もあるけど、手や頭を動かしながら講義を受けるから、全然苦じゃなかった。

1.無理なくお金を貯める「家計管理法」

→家計の支出をカンタンに見える化する方法。バランスシートや損益計算書(PL)をつくれるようになる

2.貯蓄の仕組み化

→収入の2割を無理なく自動的に貯める方法

3.給与以外に一生続く「安定収入」の作り方

→不動産投資の物件選びのポイント、ダメ不動産の見つけ方など

4.3つのお金の増やし方

→数倍になる個別株の探し方やリスク管理法など

5.最も確実な「資産運用のリスク回避方法」

→「投資でうまくいかない人」の共通点と、失敗しないための重要なポイント

無料講座なのに、すぐ使える知識が得られたし「無料講座を受けたら入会しなきゃダメ!」ってわけじゃないので、お金に強くなりたい人は、ぜひ参考にしてみてください。

お金の教養講座 Plus|ファイナンシャルアカデミー 公式サイト

中島なかじが無料講座を受けたレポートはこちら↓↓

Can You Survive?

※記事で紹介したサービスや商品を購入すると、売上の一部がサバイブに還元されることがあります。

ごきげんよう! FP3級技能士の中島なかじです。